Il DURC è un Documento Unico di Regolarità Contributiva, il quale attesta la regolarità di un’impresa nei pagamenti e negli adempimenti previdenziali, assistenziali e assicurativi.

Il Decreto Ministeriale numero 143 del 25 giugno 2021 ha introdotto un nuovo strumento: il DURC di congruità, il quale ha l’obiettivo di valutare, mediante un sistema di calcolo automatico, se i costi della manodopera sono proporzionati all’incarico affidato.

Il DURC

Il DURC (Documento Unico di Regolarità Contributiva) è un certificato unico che attesta la regolarità di un’impresa nei pagamenti e negli adempimenti previdenziali, assistenziali e assicurativi nei confronti di INPS, INAIL e Casse Edili.

Taluni soggetti, nell’espletamento delle loro funzioni, sono tenuti ad effettuare la verifica di regolarità delle imprese con cui hanno rapporti giuridici. In particolare, sono tenute ad effettuare la verifica le amministrazioni aggiudicatrici, gli organismi di diritto pubblico, gli enti aggiudicatori e altri soggetti aggiudicatori, i soggetti aggiudicatori e le stazioni appaltanti.

Inoltre, sono tenute a richiedere il DURC: la Società Organismi Attestazione (SOA), di attestazione e qualificazione delle aziende con il compito istituzionale di accertare e attestare l’esistenza, per chi esegue lavori pubblici, dei necessari elementi di qualificazione, compresa la regolarità contributiva; le amministrazioni pubbliche concedenti, anche ai sensi dell’articolo 90, comma 9 del decreto legislativo 9 aprile 2008, n. 81; le amministrazioni pubbliche procedenti, i concessionari e i gestori di pubblici servizi che agiscono ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445; l’impresa o il lavoratore autonomo in relazione alla propria posizione contributiva o, previa delega dell’impresa o del lavoratore autonomo medesimo, chiunque vi abbia interesse.

La verifica della regolarità contributiva avviene con modalità telematiche e l’esito positivo della verifica di regolarità ha una validità di 120 giorni dalla richiesta.

Il Consiglio di Stato, Adunanza Plenaria n. 6 del 29/02/2016, chiamato a risolvere taluni quesiti in materia di regolarità contributiva, ha statuito che non sono consentite regolarizzazioni postume della posizione previdenziale, dovendo l’impresa deve essere in regola con l’assolvimento degli obblighi previdenziali ed assistenziali fin dalla presentazione dell’offerta e conservare tale stato per tutta la durata della procedura di aggiudicazione e del rapporto con la stazione appaltante, restando dunque irrilevante, un eventuale adempimento tardivo dell’obbligazione contributiva.

Il nuovo DURC di congruità

Il nuovo DURC di congruità deve essere richiesto per i lavori edili per i quali la denuncia di inizio lavori alla Cassa Edile territorialmente competente sia effettuata dal 1° novembre 2021, da parte dell’impresa affidataria, oppure di un suo delegato, o da parte del committente.

Si tratta di una norma che, in materia di contratti pubblici, impone alle aziende di ottenere l’attestazione di congruità dalla Cassa Edile territorialmente competente mediante la verifica dell’incidenza della manodopera impiegata nella realizzazione di lavori edili eseguiti da imprese affidatarie, in appalto o subappalto, oppure da lavoratori autonomi coinvolti nella loro esecuzione e trova applicazione, in particolare, nei seguenti ambiti:

- lavori pubblici;

- lavori privati il cui valore sia uguale o superiore a 70.000 euro.

La verifica consiste in un confronto tra il costo del lavoro sostenuto dall’impresa e gli indici minimi di congruità riferiti alle singole categorie di lavori.

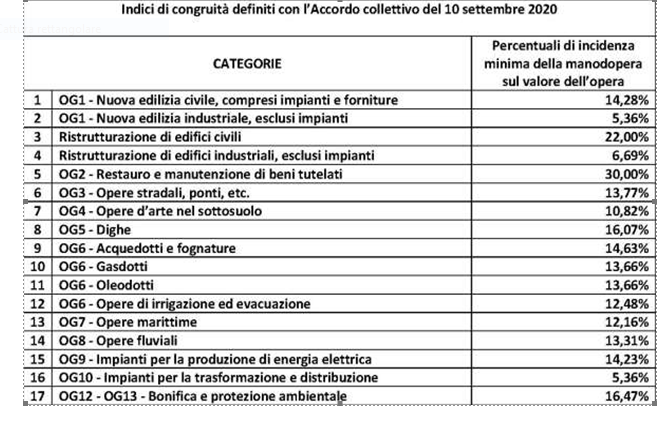

In particolare, la tabella prevede alcune categorie di lavori e delle connesse percentuali di incidenza minima della manodopera sul valore dell’opera. Nel dettaglio, per la nuova edilizia civile una percentuale minima del 14,28% e per la nuova edilizia industriale una percentuale minima del 5,36%. Per la ristrutturazione di edifici una percentuale minima del 22% nel caso siano edifici civili e del 6,69% nel caso, invece, siano industriali. La percentuale minima sale al 30% nell’ipotesi di restauro e scende al 13,77% nel caso si tratti di opere stradali o ponti (cfr. le percentuali sono definite nella tabella allegata).

Le conseguenze della verifica

Nel caso in cui la verifica abbia esito positivo, viene rilasciata l’attestazione.

Al di sotto dei limiti indicati in tabella, invece, scatta la presunzione di non congruità dell’impresa ed il sospetto di impiego di lavoro non regolare.

Qualora, a seguito delle verifiche dell’Ispettorato non sia riscontrata la congruità richiesta, il Decreto attuativo prevede un meccanismo di regolarizzazione con apposito invito della Cassa di riferimento.

L’invito alla regolarizzazione della Cassa Edile nei confronti dell’impresa determina, alternativamente, due conseguenze. Se entro il termine di 15 giorni l’impresa regolarizza la propria posizione attraverso il versamento in Cassa dell’importo corrispondente alla differenza di costo del lavoro necessaria per raggiungere la percentuale stabilita per la congruità, viene rilasciato il DURC di congruità. Se, invece, superati i 15 giorni, l’esito negativo della verifica di congruità riferita alla singola opera, pubblica o privata, andrà ad incidere sulle successive verifiche di regolarità contributiva finalizzate al rilascio del DURC online per l’impresa affidataria, la Cassa territorialmente competente procederà all’iscrizione dell’impresa affidataria nella Banca nazionale delle imprese irregolari (BNI).

Volume consigliato

Scrivi un commento

Accedi per poter inserire un commento